Wie ein Robo-Advisor funktioniert, was cominvest bietet und für wen sich die digitale Vermögensverwaltung eignen kann

Digitale Geldanlage gewinnt zunehmend an Bedeutung. Begriffe wie Robo-Advisor oder cominvest tauchen dabei immer häufiger auf. Viele Anleger fragen sich: Was steckt dahinter? und ist das eine sinnvolle Alternative zur eigenen Geldanlage?

Genau hier setzt dieser Beitrag an. Sie erfahren verständlich, wie ein Robo-Advisor funktioniert, was cominvest konkret macht und welche Chancen sowie Einschränkungen Sie kennen sollten.

Wichtig ist dabei: Ein Robo-Advisor ist keine „Abkürzung zur Rendite“, sondern ein strukturiertes System zur automatisierten Geldanlage. Die Ergebnisse hängen – wie bei jeder Anlage – von Märkten, Strategie und Risikoprofil ab.

Was ist ein Robo-Advisor?

Ein Robo-Advisor ist eine digitale Vermögensverwaltung. Dabei wird Ihr Geld automatisiert auf Basis eines festgelegten Anlagekonzepts investiert. Die Steuerung erfolgt nicht durch einen klassischen Berater, sondern durch ein algorithmusbasiertes System.

Der Ablauf ist dabei klar strukturiert:

- Ermittlung Ihres Risikoprofils durch Fragen zu Zielen und Risikobereitschaft

- Zuordnung zu einer Anlagestrategie

- Automatische Investition in passende Anlageklassen (z. B. ETFs oder Fonds)

- Laufende Überwachung und Anpassung der Gewichtung

Das Ziel eines Robo-Advisors ist es, die Geldanlage zu vereinfachen. Anleger müssen sich nicht aktiv um Auswahl, Gewichtung oder Anpassung kümmern. Gleichzeitig geben sie aber auch einen Teil der Kontrolle ab.

Was ist cominvest?

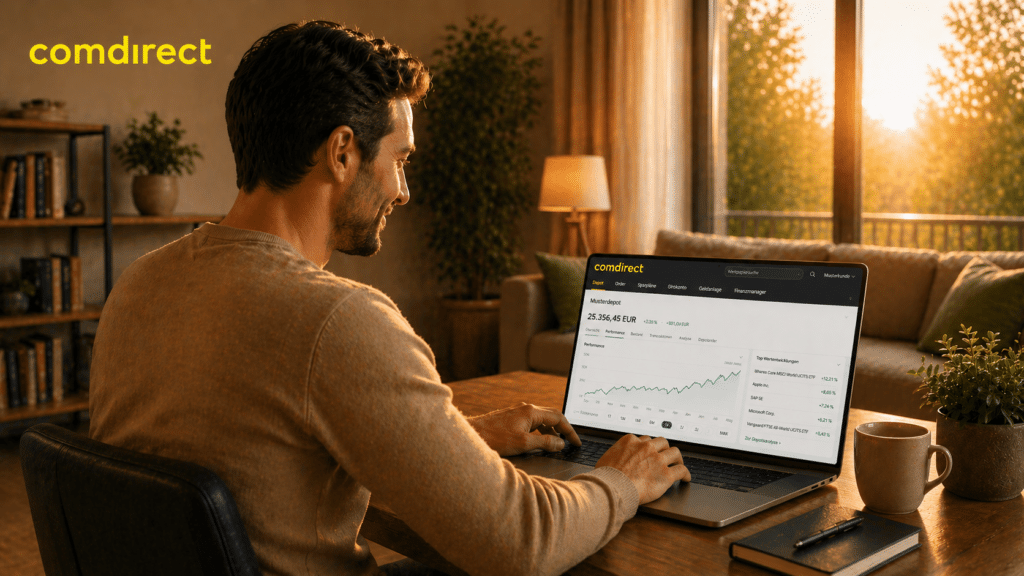

cominvest ist der Robo-Advisor von comdirect. Dabei handelt es sich um eine digitale Vermögensverwaltung, bei der die Geldanlage automatisiert erfolgt.

Die Idee dahinter ist einfach: Anleger definieren ihr Risikoprofil und ihre Ziele, und cominvest übernimmt die Umsetzung der Anlagestrategie. Die Investition erfolgt anschließend automatisch.

Typische Merkmale von cominvest sind:

- automatisierte Geldanlage ohne manuelle Einzeltitel-Auswahl

- vordefinierte Strategien je nach Risikoneigung

- laufende Anpassung der Portfoliozusammensetzung

- digitale Steuerung ohne klassischen Beraterkontakt

Damit richtet sich cominvest vor allem an Anleger, die eine einfache Lösung suchen und sich nicht selbst aktiv mit der Auswahl einzelner Wertpapiere beschäftigen möchten.

Wie funktioniert die Geldanlage mit cominvest?

Die Nutzung eines Robo-Advisors wie cominvest folgt einem klar definierten Ablauf. Dieser ist darauf ausgelegt, den Einstieg möglichst einfach zu gestalten und gleichzeitig eine strukturierte Anlagestrategie umzusetzen.

Typischer Ablauf:

- Online-Fragebogen ausfüllen zur Ermittlung Ihrer Risikobereitschaft

- Vorschlag einer Anlagestrategie durch das System

- Investition des Kapitals in ein diversifiziertes Portfolio

- Automatisches Rebalancing bei Abweichungen

- Laufende Verwaltung ohne aktives Eingreifen

Das Portfolio wird regelmäßig überprüft und bei Bedarf angepasst. Ziel ist es, die ursprünglich festgelegte Strategie beizubehalten, auch wenn sich Marktbewegungen ergeben.

Welche Vorteile bietet ein Robo-Advisor?

Robo-Advisors wie cominvest sprechen vor allem Anleger an, die eine einfache und strukturierte Lösung suchen. Dabei stehen Komfort und Automatisierung im Vordergrund.

Die wichtigsten Vorteile lassen sich so zusammenfassen:

- einfache Nutzung ohne tiefgehende Börsenkenntnisse

- automatische Diversifikation des Portfolios

- kein aktives Management erforderlich

- klare Struktur durch definierte Strategien

Gerade für Einsteiger kann das attraktiv sein, da viele Entscheidungen bereits im System abgebildet sind und nicht eigenständig getroffen werden müssen.

Welche Nachteile sollten Anleger kennen?

Trotz der Vorteile gibt es auch Einschränkungen, die Anleger berücksichtigen sollten. Ein Robo-Advisor ersetzt nicht vollständig die eigene Auseinandersetzung mit der Geldanlage.

Wichtige Punkte sind:

- weniger individuelle Gestaltungsmöglichkeiten

- keine freie Auswahl einzelner Wertpapiere

- abhängig von vorgegebenen Strategien

- Kostenstruktur für Verwaltung und Produkte

Besonders für erfahrene Anleger kann die eingeschränkte Flexibilität ein Nachteil sein. Wer gezielt einzelne Fonds oder ETFs auswählen möchte, wird mit einem eigenen Depot oft mehr Gestaltungsspielraum haben.

Robo-Advisor vs. eigenes Depot: ein Vergleich

Viele Anleger stehen vor der Frage, ob sie einen Robo-Advisor nutzen oder ihr Depot selbst verwalten sollen. Beide Ansätze haben unterschiedliche Schwerpunkte.

| Kriterium | Robo-Advisor (z. B. cominvest) | Eigenes Depot |

|---|---|---|

| Steuerung | Automatisch | Selbstbestimmt |

| Flexibilität | Begrenzt | Hoch |

| Aufwand | Gering | Abhängig vom Nutzer |

| Kontrolle | Teilweise abgegeben | Vollständig beim Anleger |

Die Entscheidung hängt stark davon ab, wie aktiv Sie sich mit Ihrer Geldanlage beschäftigen möchten. Beide Modelle können sinnvoll sein – je nach Ziel und Erfahrung.

Für wen eignet sich cominvest?

Ein Robo-Advisor ist nicht für jeden Anleger die beste Lösung. Er passt vor allem zu bestimmten Anlegertypen.

Typische Zielgruppen sind:

- Einsteiger ohne Erfahrung in der Wertpapieranlage

- Anleger mit wenig Zeit

- Personen, die eine einfache Lösung bevorzugen

- Investoren, die Struktur statt Einzeltitelauswahl wünschen

Weniger geeignet ist ein Robo-Advisor für Anleger, die gezielt eigene Strategien umsetzen oder einzelne Fonds und ETFs auswählen möchten.

Depot selbst steuern und Konditionen optimieren

Wer sich aktiv mit seiner Geldanlage beschäftigen möchte, nutzt häufig ein eigenes Depot. Dabei können Anleger ihre Fonds oder ETFs selbst auswählen und ihre Strategie individuell gestalten.

In diesem Zusammenhang kann auch die Optimierung der Depotkonditionen eine Rolle spielen. Ein Vermittlerwechsel zu PROfinance ist eine Möglichkeit, ohne Depotübertrag die bestehenden Strukturen beizubehalten und gleichzeitig Konditionen zu prüfen.

Je nach Fonds und Depot können dabei folgende Punkte relevant sein:

- 0 % Ausgabeaufschlag bei allen Fonds

- Fonds-Cashback auf Bestandsprovisionen

- Treueprämien für langfristige Anlagen

- Bonusprogramme als Ergänzung

- kein Depotübertrag notwendig

Damit entsteht eine Alternative zum Robo-Advisor: Statt Automatisierung steht hier die Eigensteuerung im Vordergrund – kombiniert mit möglichen Kostenvorteilen.

Wichtiger Hinweis für Ihre Entscheidung

Ob Robo-Advisor oder eigenes Depot – beide Varianten haben ihre Berechtigung. Entscheidend ist, welcher Ansatz besser zu Ihrer persönlichen Situation passt.

Wenn Sie Wert auf Einfachheit legen, kann ein Robo-Advisor sinnvoll sein. Wenn Sie mehr Kontrolle wünschen, ist ein selbst verwaltetes Depot oft die flexiblere Lösung.

Fazit: cominvest als einfache Lösung – aber nicht für jeden optimal

cominvest ist ein klassischer Robo-Advisor, der die Geldanlage automatisiert und vereinfacht. Für Einsteiger oder Anleger mit wenig Zeit kann das ein sinnvoller Einstieg sein.

Gleichzeitig sollten Sie die eingeschränkte Flexibilität und die vorgegebenen Strategien berücksichtigen. Wer aktiv investieren möchte oder gezielt Fonds auswählt, wird mit einem eigenen Depot mehr Möglichkeiten haben.

Langfristig lohnt sich daher ein genauer Blick: Nicht nur auf die einfache Bedienung, sondern auch auf Kosten, Struktur und persönliche Ziele.

FAQ: Robo-Advisor und cominvest verständlich erklärt

Was genau macht ein Robo-Advisor?

Ein Robo-Advisor übernimmt die Geldanlage automatisiert. Nach Festlegung Ihres Risikoprofils investiert das System Ihr Kapital in ein passendes Portfolio und passt dieses bei Bedarf an. Sie müssen sich nicht aktiv um die Steuerung kümmern.

Ist cominvest eine Beratung?

cominvest ist eine digitale Vermögensverwaltung. Die Anlage erfolgt auf Basis eines standardisierten Prozesses. Eine klassische individuelle Anlageberatung im persönlichen Gespräch steht dabei nicht im Mittelpunkt.

Kann ich bei cominvest selbst Fonds auswählen?

Nein, die Auswahl erfolgt durch das System im Rahmen der vorgegebenen Strategie. Einzelne Fonds oder ETFs können in der Regel nicht frei ausgewählt werden.

Welche Risiken hat ein Robo-Advisor?

Auch bei automatisierter Geldanlage bestehen Marktrisiken. Wertschwankungen sind möglich und Verluste können nicht ausgeschlossen werden. Die Automatisierung ändert nichts an den grundsätzlichen Risiken von Kapitalanlagen.

Ist ein eigenes Depot besser als ein Robo-Advisor?

Das hängt von Ihren Zielen ab. Ein Robo-Advisor ist einfacher zu nutzen, bietet aber weniger Flexibilität. Ein eigenes Depot erfordert mehr Aufwand, ermöglicht dafür aber eine individuelle Strategie und größere Kontrolle.

Kann ich später von cominvest auf ein eigenes Depot wechseln?

Grundsätzlich ist ein Wechsel möglich, er hängt jedoch von den jeweiligen Abläufen und Produkten ab. Anleger sollten sich vorab informieren, wie ein solcher Übergang konkret funktioniert und welche Schritte erforderlich sind.