Wie Sie mit cominvest starten, Ihr Depot eröffnen und den Robo-Advisor die Geldanlage automatisch verwalten lassen

Wer mit cominvest starten möchte, entscheidet sich für eine digitale Vermögensverwaltung, bei der ein Robo-Advisor die laufende Verwaltung der Geldanlage übernimmt. Das bedeutet: Sie legen zu Beginn Ihre persönlichen Angaben, Ziele und Risikobereitschaft fest. Danach kümmert sich cominvest um die Umsetzung, Überwachung und Anpassung der Anlage.

Viele Anleger suchen nach einer einfachen Anleitung: „Wie starte ich bei cominvest?“, „Wie eröffne ich ein cominvest Depot?“ oder „Was muss ich nach der Eröffnung noch selbst tun?“. Dieser Beitrag erklärt den Ablauf ausführlich und zeigt, warum cominvest vor allem für Anleger interessant ist, die Wert auf Komfort und automatische Verwaltung legen.

Wichtig ist dabei: cominvest nimmt Ihnen viele Arbeitsschritte ab, aber die Geldanlage bleibt eine Wertpapieranlage mit Schwankungen und Verlustrisiken. Der Robo-Advisor arbeitet strukturiert und automatisch, eine Garantie für Gewinne gibt es dadurch nicht.

Was bedeutet der Start mit cominvest?

Der Start mit cominvest bedeutet, dass Sie eine digitale Geldanlage einrichten, die anschließend durch den Robo-Advisor verwaltet wird. Sie müssen also nicht selbst einzelne ETFs auswählen, keine Gewichtungen berechnen und keine regelmäßigen Umschichtungen durchführen.

Der wichtigste Unterschied zu einem klassischen Selbstentscheider-Depot liegt in der laufenden Verwaltung. Bei einem eigenen Depot treffen Sie jede Anlageentscheidung selbst. Bei cominvest übernimmt der Robo-Advisor diese Arbeit auf Basis Ihrer Angaben und der zugeordneten Anlagestrategie.

Der Ablauf lässt sich grundsätzlich so zusammenfassen:

- Anlagestrategie finden anhand Ihrer Angaben

- cominvest Depot eröffnen als separates Depot für die digitale Vermögensverwaltung

- Anlagebetrag einzahlen per Überweisung oder Lastschrift

- cominvest arbeiten lassen und die Entwicklung digital verfolgen

Damit ist cominvest vor allem für Anleger interessant, die eine strukturierte Lösung suchen und sich nicht dauerhaft aktiv mit Märkten, Wertpapierauswahl und Portfolioanpassungen beschäftigen möchten.

Schritt 1: Die passende Anlagestrategie finden

Der erste Schritt besteht darin, die passende cominvest Anlagestrategie zu finden. Dafür geben Sie an, wie Sie investieren möchten und welche Ziele Sie verfolgen. cominvest berücksichtigt dabei unter anderem Ihren Anlagezeitraum, Ihre Risikobereitschaft und Ihre persönliche Situation.

Sie entscheiden außerdem, ob Sie einmalig investieren, monatlich sparen oder beide Varianten kombinieren möchten. Nach den bereitgestellten Informationen ist eine Einmalanlage ab 3.000 Euro möglich. Ein Sparplan startet ab 100 Euro monatlich. Auch eine Kombination aus Einmalanlage und monatlichem Sparbetrag ist möglich.

Bei der Strategieermittlung geht es insbesondere um folgende Angaben:

- Einmalanlage ab 3.000 Euro

- monatlicher Sparplan ab 100 Euro

- Kombination aus Einmalanlage und Sparplan

- Anlagezeitraum

- Risikobereitschaft

- persönliche finanzielle Situation

- nachhaltige Ziele, falls cominvest green gewünscht ist

Auf Grundlage dieser Angaben ermittelt cominvest eine passende Strategie und gibt eine konkrete Empfehlung für Ihre Geldanlage. Dieser Schritt ist besonders wichtig, weil die spätere Portfoliozusammensetzung von Ihrer Risikoeinschätzung und Ihren Anlagezielen abhängt.

Schritt 2: Das cominvest Depot eröffnen

Wenn Ihnen der Vorschlag von cominvest zusagt, folgt die Eröffnung des cominvest Depots. Für die Wertpapieranlage mit cominvest wird ein eigenes Depot benötigt. In diesem Depot liegen ausschließlich die Wertpapiere, die cominvest für Sie verwaltet.

Das separate Depot ist notwendig, damit der Robo-Advisor die laufende Überwachung und Optimierung der Geldanlage durchführen kann. Ihre cominvest Anlage wird dadurch organisatorisch klar von anderen Konten oder Depots getrennt.

Für die Depoteröffnung gelten wichtige Rahmenbedingungen:

- cominvest richtet sich an Privatkunden

- Steuerpflicht in Deutschland ist erforderlich

- Eröffnung erfolgt für Einzelkunden

- Gebietsfremde, Gemeinschaftskunden und Minderjährige können kein cominvest Depot eröffnen

- Bevollmächtigungen für weitere Personen sind möglich

Bei der cominvest Eröffnung wird eine neue Kundenverbindung eingerichtet. Dazu gehören ein neues Depot und ein eigenes Verrechnungskonto. Dadurch erhält die cominvest Anlage eine klare technische und organisatorische Struktur.

Warum braucht cominvest ein eigenes Depot?

Ein eigenes cominvest Depot ist erforderlich, weil der Robo-Advisor nur die Wertpapiere verwalten soll, die zu Ihrer cominvest Anlage gehören. Das schafft eine klare Trennung zwischen selbst verwalteten Wertpapieren und der digitalen Vermögensverwaltung.

In diesem Depot werden ausschließlich die Wertpapiere geführt, die cominvest für Sie verwaltet. Dadurch kann das System die Anlage laufend überwachen, Anpassungen vornehmen und die Strategie einhalten.

| Bereich | Bedeutung |

|---|---|

| cominvest Depot | Separates Depot für die von cominvest verwalteten Wertpapiere |

| Verrechnungskonto | Konto für Einzahlungen und Abbuchungen im Zusammenhang mit cominvest |

| Persönlicher Bereich | Übersicht und Verwaltung der cominvest Anlage |

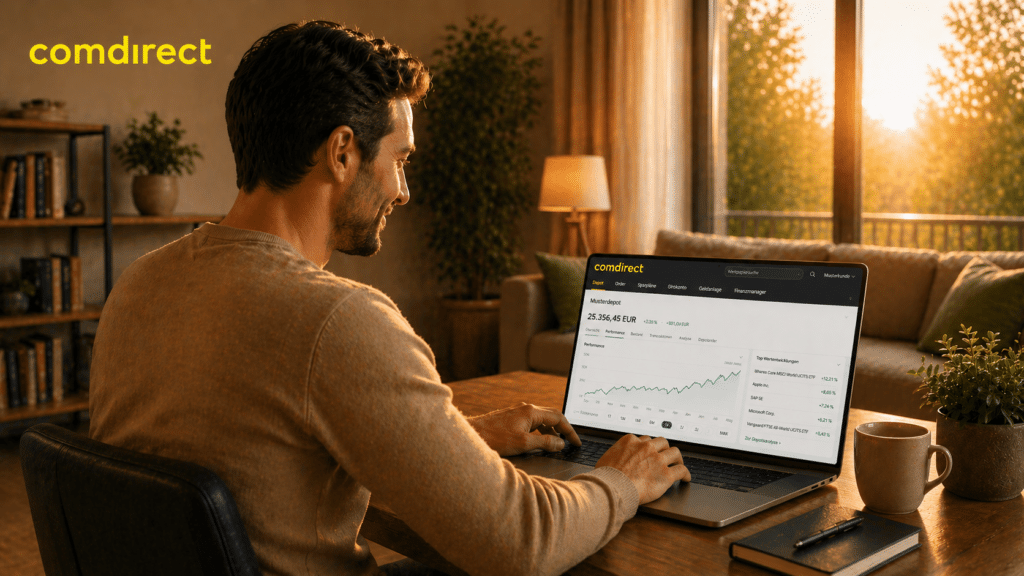

| comdirect App | Digitale Einsicht in die Entwicklung der Anlage |

Wenn Sie mehrere cominvest Angebote oder unterschiedliche Strategien nutzen möchten, ist für jedes Angebot oder jede Anlagestrategie ein eigenes cominvest Depot erforderlich.

Schritt 3: Anlagebetrag einzahlen und cominvest arbeiten lassen

Nach der Depoteröffnung zahlen Sie den Anlagebetrag ein. Das kann per Überweisung oder Lastschrift erfolgen. Sobald der Anlagebetrag eingezahlt wurde, startet cominvest mit der Geldanlage.

Ab diesem Zeitpunkt übernimmt der Robo-Advisor die laufende Arbeit. Das bedeutet: cominvest investiert das Geld, überwacht die Anlage und passt sie bei Bedarf automatisch an. Sie müssen also keine eigenen Wertpapierkäufe auslösen und keine manuelle Portfolioverwaltung durchführen.

Nach dem Start übernimmt cominvest insbesondere folgende Aufgaben:

- Investition des Anlagebetrags in die passende Strategie

- laufende Überwachung der Geldanlage

- automatische Anpassung bei Bedarf

- Rebalancing, wenn die Aufteilung vom Musterportfolio abweicht

- digitale Übersicht im Persönlichen Bereich und in der comdirect App

Der wesentliche Vorteil liegt im Komfort: Sie können die Entwicklung verfolgen, müssen aber nicht selbst handeln. Der Robo-Advisor übernimmt die laufende Verwaltung für Sie.

Was macht der Robo-Advisor nach dem Start?

Nach dem Start arbeitet cominvest nicht einfach passiv weiter, sondern überwacht die Geldanlage fortlaufend. Der Robo-Advisor prüft, ob die Portfoliozusammensetzung noch zur ausgewählten Strategie passt.

Wenn sich Märkte stark bewegen, können einzelne Anlageklassen stärker steigen oder fallen als andere. Dadurch kann sich die ursprüngliche Gewichtung verschieben. cominvest kann dann automatisch Anpassungen vornehmen, damit die Anlage wieder zur vorgesehenen Strategie passt.

Die laufende Verwaltung umfasst vor allem:

- Überwachung der Wertentwicklung

- Kontrolle der Risikostruktur

- Anpassung an die Zielstrategie

- automatische Umschichtungen, wenn es erforderlich ist

- laufende Optimierung im Rahmen des cominvest Modells

Für Anleger bedeutet das: Sie müssen nicht selbst prüfen, ob Ihr Portfolio noch korrekt gewichtet ist. Genau diese Aufgabe ist Teil des cominvest Rundum-Services.

Einmalanlage, Sparplan oder Kombination: Welche Startvariante passt?

cominvest kann mit einer Einmalanlage, einem Sparplan oder einer Kombination aus beidem gestartet werden. Welche Variante sinnvoll ist, hängt davon ab, ob bereits Kapital vorhanden ist oder ob der Vermögensaufbau schrittweise erfolgen soll.

Eine Einmalanlage eignet sich, wenn bereits ein größerer Betrag verfügbar ist. Ein Sparplan passt, wenn regelmäßig investiert werden soll. Die Kombination kann sinnvoll sein, wenn Startkapital vorhanden ist und zusätzlich monatlich weitergespart werden soll.

| Startvariante | Mindestbetrag | Einordnung |

|---|---|---|

| Einmalanlage | ab 3.000 Euro | Geeignet, wenn bereits Kapital vorhanden ist |

| Sparplan | ab 100 Euro monatlich | Geeignet für regelmäßigen Vermögensaufbau |

| Kombination | ab 1.000 Euro Einmalanlage plus 100 Euro monatlich | Geeignet, wenn Startkapital und laufende Sparrate kombiniert werden sollen |

Bei einem Sparplan wird der Betrag monatlich investiert. Nach den bereitgestellten Informationen wird die Sparrate immer zum Monatsende eingezogen. Höhe und Dauer des Sparplans können flexibel angepasst werden.

Was kostet der Start mit cominvest?

Die Kosten bei cominvest hängen vom Anlagevolumen ab. Das zentrale Entgelt ist das monatliche Service-Entgelt von 0,75 % p. a. des Anlagevolumens inklusive gesetzlicher Umsatzsteuer.

Zusätzlich fallen bei der Wertpapieranlage Produktkosten an. Diese liegen nach den bereitgestellten Informationen durchschnittlich bei 0,23 % p. a. des Fondsvermögens und werden direkt aus dem Fondsvolumen entnommen.

Die Kostenstruktur lässt sich so zusammenfassen:

- Service-Entgelt: 0,75 % p. a. des Anlagevolumens

- Produktkosten: durchschnittlich 0,23 % p. a. des Fondsvermögens

- Transaktionskosten, Ausgabeaufschläge und Orderentgelte sind im Service-Entgelt enthalten

- Konto- und Depotführung sind im Service-Entgelt enthalten

- Anpassungen der Anlage, Strategiewechsel sowie Ein- und Auszahlungen sind ebenfalls enthalten

Bei einer Einmalanlage von 3.000 Euro beträgt das monatliche Service-Entgelt nach dem bereitgestellten Beispiel 1,88 Euro. Bei einem Sparplan mit 100 Euro monatlich liegt das Service-Entgelt im ersten Monat bei 0,06 Euro und im zwölften Monat bei 0,75 Euro, wenn das Anlagevolumen auf 1.200 Euro angewachsen ist.

Was passiert nach der Depoteröffnung?

Nach der Eröffnung und Einzahlung startet cominvest mit der digitalen Vermögensverwaltung. Die Geldanlage wird im Persönlichen Bereich sichtbar. Zusätzlich können Anleger die Entwicklung über die comdirect App verfolgen.

Das bedeutet aber nicht, dass Anleger täglich aktiv werden müssen. Die eigentliche Verwaltung übernimmt cominvest. Anleger können ihre Anlage beobachten, müssen jedoch keine manuellen Entscheidungen zur Portfoliozusammensetzung treffen.

Nach der Eröffnung sind vor allem diese Punkte relevant:

- Anlageüberblick im Persönlichen Bereich prüfen

- Entwicklung der Geldanlage digital verfolgen

- persönliche Angaben aktuell halten

- Strategie prüfen, wenn sich Lebenssituation oder Risikobereitschaft ändern

Wenn sich Ihre persönliche Situation verändert, kann es sinnvoll sein, die Angaben zu aktualisieren. cominvest kann dann prüfen, ob die gewählte Strategie weiterhin passt.

Für wen ist der Start mit cominvest geeignet?

cominvest eignet sich vor allem für Anleger, die eine digitale Lösung für die Geldanlage suchen und die laufende Verwaltung nicht selbst übernehmen möchten. Der Robo-Advisor ist besonders interessant, wenn Komfort und Automatisierung wichtiger sind als die freie Auswahl einzelner Wertpapiere.

Wer dagegen jede Position selbst bestimmen möchte, wird mit einem selbst verwalteten Depot flexibler sein. cominvest ist auf strukturierte Vermögensverwaltung ausgerichtet, nicht auf aktives Trading oder individuelle Einzeltitelauswahl.

cominvest kann besonders passen für:

- Anleger mit wenig Zeit

- Einsteiger in die Wertpapieranlage

- Personen, die eine automatische Verwaltung wünschen

- Anleger mit langfristigem Anlagehorizont

- Menschen, die nicht selbst ETFs auswählen möchten

Weniger passend ist cominvest für Anleger, die aktiv handeln, einzelne Fonds oder ETFs gezielt selbst auswählen oder sehr individuelle Anlagestrategien umsetzen möchten.

Eigenes Depot oder cominvest Depot: Was ist der Unterschied?

Der Unterschied zwischen einem selbst verwalteten Depot und einem cominvest Depot liegt vor allem in der Verantwortung für die Anlageentscheidungen. Im eigenen Depot entscheiden Sie selbst. Bei cominvest übernimmt der Robo-Advisor die Steuerung.

Das eigene Depot bietet mehr Freiheit. cominvest bietet mehr Komfort. Welche Lösung besser passt, hängt davon ab, wie viel Zeit, Wissen und Kontrolle Sie in die Geldanlage einbringen möchten.

| Kriterium | cominvest Depot | Selbst verwaltetes Depot |

|---|---|---|

| Wertpapierauswahl | durch cominvest | durch Anleger |

| Portfolioüberwachung | automatisch | selbst erforderlich |

| Rebalancing | durch cominvest | manuell oder selbst organisiert |

| Flexibilität | innerhalb der cominvest Strategien | hoch |

| Aufwand | gering | abhängig von Strategie und Erfahrung |

Für viele Anleger ist genau dieser Unterschied entscheidend. Wer die Geldanlage möglichst bequem gestalten möchte, findet in cominvest eine strukturierte Lösung. Wer volle Kontrolle möchte, nutzt besser ein eigenes Depot.

Depotstruktur prüfen: Alternative für Selbstentscheider

Wenn Sie nicht cominvest nutzen möchten, sondern Ihre Fonds oder ETFs selbst auswählen, kann ein bestehendes Depot gezielt optimiert werden. Eine Möglichkeit ist ein Vermittlerwechsel zu PROfinance.

Dabei bleibt das bestehende Depot erhalten. Es erfolgt lediglich eine Zuordnung zu PROfinance als Vermittler. Ein Depotübertrag oder Verkauf bestehender Wertpapiere ist dafür nicht erforderlich.

Für Selbstentscheider können je nach Fondsbestand und Depotkonstellation folgende Vorteile relevant sein:

- 0 % Ausgabeaufschlag bei allen Fonds

- Fonds-Cashback auf Bestandsprovisionen

- Treueprämien für langfristige Fondsbestände

- Bonusprogramm bei passenden Voraussetzungen

- kein Depotübertrag

- keine zusätzlichen Kosten durch den Vermittlerwechsel

Damit gibt es zwei unterschiedliche Wege: cominvest übernimmt die Verwaltung automatisch, während PROfinance vor allem für Selbstentscheider interessant ist, die ihre Fonds selbst auswählen und ihre Konditionen verbessern möchten.

Tipp: Vor dem Start die Rolle des Robo-Advisors bewusst verstehen

cominvest ist besonders dann sinnvoll, wenn Sie die Geldanlage bewusst an einen digitalen Vermögensverwalter abgeben möchten. Prüfen Sie deshalb vor dem Start nicht nur die Kosten, sondern auch die Frage, ob Sie wirklich keine eigene Wertpapierauswahl treffen möchten. Wer sich mit dem Gedanken wohlfühlt, dass cominvest die Anlage überwacht, automatisch anpasst und im Rahmen der Strategie verwaltet, kann den Komfort des Robo-Advisors konsequent nutzen.

Fazit: cominvest macht den Einstieg einfach, bleibt aber eine Wertpapieranlage

Der Start mit cominvest ist klar strukturiert: Zuerst wird die passende Anlagestrategie ermittelt, danach wird ein eigenes cominvest Depot eröffnet, anschließend wird der Anlagebetrag eingezahlt. Danach übernimmt der Robo-Advisor die laufende Verwaltung.

Der große Vorteil liegt im Komfort. Anleger müssen keine einzelnen Wertpapiere auswählen, keine Gewichtungen berechnen und keine laufenden Umschichtungen selbst durchführen. cominvest arbeitet im Hintergrund und sorgt dafür, dass die Geldanlage zur gewählten Strategie passt.

Gleichzeitig bleibt cominvest eine Kapitalmarktanlage. Wertschwankungen und Verluste sind möglich. Deshalb sollten Anleger nicht nur die einfache Eröffnung betrachten, sondern auch Risikobereitschaft, Anlagehorizont und persönliche Ziele realistisch einschätzen.

FAQ: cominvest Depot eröffnen und starten ausführlich erklärt

Wie starte ich bei cominvest?

Der Start erfolgt über die Ermittlung Ihrer passenden Anlagestrategie. Dazu machen Sie Angaben zu Anlagebetrag, Sparplan, Anlagezeitraum, Risikobereitschaft und persönlicher Situation. Danach gibt cominvest eine Empfehlung für Ihre Geldanlage. Wenn Sie den Vorschlag annehmen, eröffnen Sie ein eigenes cominvest Depot und zahlen den Anlagebetrag ein.

Wie eröffne ich ein cominvest Depot?

Die Eröffnung erfolgt digital über comdirect. Nach der Strategieempfehlung eröffnen Sie ein eigenes cominvest Depot. Dieses Depot wird speziell für die Wertpapiere genutzt, die cominvest für Sie verwaltet. Zusätzlich wird ein eigenes Verrechnungskonto eingerichtet.

Warum brauche ich für cominvest ein neues Depot?

Für cominvest wird ein eigenes Depot benötigt, damit die von cominvest verwalteten Wertpapiere klar getrennt sind. Nur so kann der Robo-Advisor die Anlage laufend überwachen und anpassen. In diesem Depot liegen ausschließlich die Wertpapiere, die zur cominvest Geldanlage gehören. Andere selbst verwaltete Wertpapiere werden davon getrennt geführt.

Muss ich nach dem Start noch selbst aktiv handeln?

Nein, die laufende Verwaltung übernimmt cominvest. Der Robo-Advisor investiert den Anlagebetrag, überwacht die Entwicklung und nimmt bei Bedarf Anpassungen vor. Sie können die Entwicklung im Persönlichen Bereich oder in der comdirect App verfolgen. Eigene Käufe, Verkäufe oder Umschichtungen innerhalb des cominvest Portfolios müssen Sie nicht selbst ausführen.

Welche Mindestbeträge gelten bei cominvest?

Nach den bereitgestellten Informationen ist eine Einmalanlage ab 3.000 Euro möglich. Ein Sparplan kann ab 100 Euro monatlich eingerichtet werden. Eine Kombination ist ebenfalls möglich, wenn mindestens 1.000 Euro einmalig angelegt und zusätzlich mindestens 100 Euro monatlich gespart werden. Welche Variante passt, hängt davon ab, ob bereits Kapital vorhanden ist oder regelmäßig Vermögen aufgebaut werden soll.

Kann ich mehrere cominvest Strategien nutzen?

Ja, das ist möglich. Wenn Sie verschiedene cominvest Angebote oder unterschiedliche Strategien nutzen möchten, benötigen Sie dafür jeweils ein eigenes cominvest Depot. Dadurch werden die einzelnen Anlagen getrennt geführt. Das hilft, die jeweilige Strategie sauber zu verwalten und getrennt zu überwachen.

Was kostet die Geldanlage mit cominvest?

cominvest berechnet ein monatliches Service-Entgelt von 0,75 % p. a. des Anlagevolumens inklusive gesetzlicher Umsatzsteuer. Zusätzlich fallen Produktkosten von durchschnittlich 0,23 % p. a. des Fondsvermögens an, die direkt aus dem Fondsvolumen entnommen werden. Im Service-Entgelt enthalten sind unter anderem Transaktionskosten, Ausgabeaufschläge, Orderentgelte, Konto- und Depotführung sowie Anpassungen der Anlage.

Kann ich einen Sparplan bei cominvest einrichten?

Ja, cominvest bietet einen Sparplan ab 100 Euro monatlich an. Die Sparrate wird nach den bereitgestellten Informationen immer zum Monatsende eingezogen. Höhe und Dauer des Sparplans können flexibel angepasst werden. Zusätzlich kann ein Sparplan auch mit einer Einmalanlage kombiniert werden.

Für wen eignet sich cominvest besonders?

cominvest eignet sich besonders für Anleger, die eine bequeme und automatisierte Geldanlage suchen. Wer keine einzelnen ETFs auswählen, keine Portfolioaufteilung berechnen und keine Umschichtungen selbst durchführen möchte, kann vom Robo-Advisor profitieren. Weniger passend ist cominvest für Anleger, die aktiv handeln oder jede einzelne Position selbst bestimmen möchten.

Ist cominvest risikofrei?

Nein, cominvest ist nicht risikofrei. Es handelt sich um eine Wertpapieranlage, die Marktschwankungen unterliegt. Der Robo-Advisor kann die Anlage überwachen und anpassen, aber Verluste nicht ausschließen. Anleger sollten deshalb nur Geld investieren, dessen Schwankungen sie finanziell und emotional tragen können.