Was ein Fondssparplan ist, wie die Einrichtung bei comdirect funktioniert und worauf Anleger bei Fonds, Sparrate, Kosten und Ausführung achten sollten

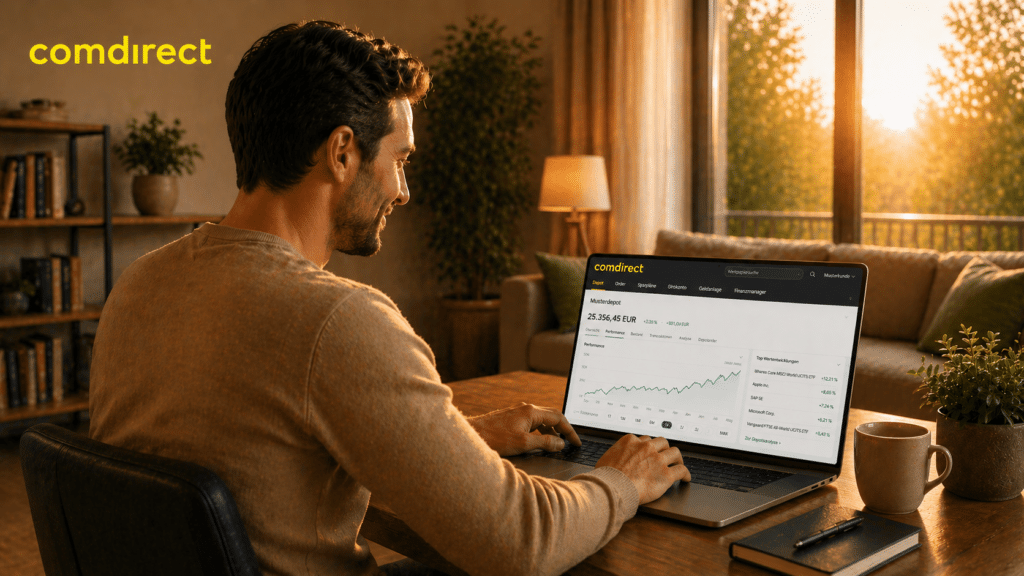

Ein Fondssparplan bei comdirect ist eine einfache Möglichkeit, regelmäßig in aktiv gemanagte Investmentfonds zu investieren. Statt einmalig einen größeren Betrag anzulegen, wird in festen Abständen ein bestimmter Betrag in ausgewählte Fonds investiert. So entsteht ein strukturierter Vermögensaufbau, der sich gut an persönliche Sparziele und finanzielle Möglichkeiten anpassen lässt.

Viele Anleger stellen sich dabei ganz praktische Fragen: „Wie richte ich einen Sparplan bei comdirect ein?“, „Was ist ein Fondssparplan?“, „Welche Fonds kann ich besparen?“ oder „Welche Kosten fallen bei einem Fondssparplan an?“. Dieser Beitrag erklärt die wichtigsten Punkte ausführlich und zeigt, wie Sie einen Fondssparplan bei comdirect Schritt für Schritt einordnen und vorbereiten.

Wichtig ist dabei: Ein Fondssparplan ist kein risikoloses Sparprodukt. Fonds unterliegen Kursschwankungen, und Verluste sind möglich. Gleichzeitig bietet ein Sparplan die Chance, langfristig und regelmäßig Vermögen aufzubauen – vorausgesetzt, Fondsauswahl, Laufzeit, Sparrate und Kostenstruktur passen zur eigenen Situation.

Was ist ein Fondssparplan?

Ein Fondssparplan ist ein Wertpapiersparplan, mit dem regelmäßig Geld in einen oder mehrere Investmentfonds investiert wird. Anleger wählen einen Fonds aus, legen eine Sparrate fest und bestimmen, wie häufig der Betrag investiert werden soll. Die Ausführung erfolgt anschließend automatisch.

Ein Fonds lässt sich vereinfacht als gemeinsamer Anlagetopf verstehen. Viele Anleger zahlen Kapital ein, und das Fondsmanagement investiert dieses Geld gebündelt in verschiedene Anlageklassen. Je nach Fonds können das zum Beispiel Aktien, Anleihen, Immobilien, Rohstoffe, Mischstrategien oder nachhaltige Investments sein.

Das Grundprinzip eines Fondssparplans lässt sich so zusammenfassen:

- Sie benötigen zunächst ein Depot

- Sie wählen einen oder mehrere sparplanfähige Fonds aus

- Sie legen eine regelmäßige Sparrate fest

- Sie bestimmen das Sparintervall

- Die Ausführung erfolgt anschließend automatisch

Damit verbindet ein Fondssparplan klassisches regelmäßiges Sparen mit einer Kapitalmarktanlage. Der große Unterschied zum normalen Sparkonto besteht darin, dass Fonds im Wert schwanken können. Das bedeutet: Es bestehen Renditechancen, aber auch Verlustrisiken.

Wie funktioniert ein Fondssparplan bei comdirect?

Bei comdirect können Anleger regelmäßig in Fonds investieren und dafür einen Wertpapiersparplan nutzen. Bei comdirect können bereits kleine monatliche Beträge genutzt werden, um einen Fonds-Sparplan zu starten. Auf der Produktseite wird der Einstieg mit ab 1 Euro monatlicher Sparrate beschrieben, während im comdirect Magazin allgemein erklärt wird, dass Fondssparen ab einer Mindestanlage von 25 Euro möglich sein kann. Maßgeblich sind daher immer die konkret angezeigten Bedingungen im jeweiligen Online-Prozess.

Der praktische Ablauf ist vergleichbar mit anderen Wertpapiersparplänen. Zuerst wird ein Depot benötigt, anschließend wird der gewünschte Fonds ausgewählt. Danach werden Sparrate, Intervall und Ausführungstag festgelegt. Nach der Aktivierung läuft der Sparplan automatisch weiter, bis er geändert, pausiert oder gelöscht wird.

Im Kern besteht der Prozess aus diesen Elementen:

- Depot eröffnen oder vorhandenes comdirect Depot nutzen

- Fonds auswählen, der sparplanfähig ist

- Sparrate und Ausführungsrhythmus festlegen

- Einzugskonto oder Verrechnungskonto bestimmen

- Sparplan prüfen und aktivieren

Dadurch wird aus einer einzelnen Anlageentscheidung ein automatisierter Prozess. Genau das ist der Hauptvorteil eines Sparplans: Die Anlage läuft regelmäßig weiter, ohne dass jeder Kauf manuell neu beauftragt werden muss.

Welche Fonds können bei comdirect bespart werden?

comdirect bietet eine sehr große Auswahl an sparplanfähigen Fonds. Auf der Produktseite ist von über 6.500 sparplanfähigen Fonds mit aktivem Management die Rede. Im comdirect Magazin wird außerdem erläutert, dass Anleger aus mehreren Tausend sparplanfähigen Fonds wählen können.

Die Auswahl kann dabei verschiedene Fondskategorien umfassen. Für Anleger ist das wichtig, weil Fondssparplan nicht gleich Fondssparplan ist. Je nach Fondsstrategie können Risiko, Schwankungsbreite, Kosten und Anlageziel sehr unterschiedlich sein.

Typische Fondsarten, die für Sparpläne relevant sein können, sind:

- Aktienfonds mit Schwerpunkt auf Unternehmen und Aktienmärkten

- Rentenfonds mit Fokus auf Anleihen

- Mischfonds mit Kombination aus Aktien und Anleihen

- Dachfonds, die in andere Fonds investieren

- Immobilienfonds, sofern sparplanfähig

- nachhaltige Fonds mit ökologischen oder sozialen Kriterien

Die konkrete Auswahl sparplanfähiger Fonds kann über die comdirect Fondssuche beziehungsweise den Fonds-Finder erfolgen. Dort lassen sich Fonds gezielt suchen und nach bestimmten Kriterien eingrenzen.

Sparplanfähige Fonds bei comdirect suchen

Schritt für Schritt: So richten Sie einen Fondssparplan bei comdirect ein

Die Einrichtung eines Fondssparplans folgt einem klaren Ablauf. Zuerst wird ein Depot benötigt, danach folgt die Fondsauswahl, anschließend werden Sparrate und Ausführung festgelegt, bevor der Sparplan aktiviert wird.

Der typische Ablauf sieht so aus:

- comdirect Depot eröffnen oder bestehendes Depot nutzen

- Fonds auswählen, der sparplanfähig ist

- Sparrate und Ausführung einstellen

- Fonds-Sparplan aktivieren und regelmäßig überprüfen

Dieser Ablauf wirkt einfach, sollte aber nicht oberflächlich abgearbeitet werden. Gerade bei Fondsauswahl, Sparrate und Kosten lohnt sich eine bewusste Entscheidung, weil der Sparplan häufig über viele Jahre laufen soll.

Schritt 1: comdirect Depot eröffnen oder vorhandenes Depot nutzen

Für einen Fondssparplan benötigen Sie zunächst ein Depot. Ohne Depot können Fondsanteile nicht verwahrt werden. Bei comdirect kann ein neues Depot eröffnet oder ein bereits bestehendes Depot genutzt werden, wenn dort Wertpapiersparpläne eingerichtet werden können.

Im ersten Schritt geht es also nicht um den Fonds selbst, sondern um die technische Grundlage. Das Depot ist der Ort, an dem die gekauften Fondsanteile später geführt werden. Zusätzlich wird ein Konto benötigt, von dem die Sparrate eingezogen oder über das die Abwicklung erfolgt.

Für die Einrichtung sind daher insbesondere diese Punkte wichtig:

- Ein aktives Depot bei comdirect

- Ein Verrechnungskonto oder geeignetes Abbuchungskonto

- Zugang zum Online-Banking beziehungsweise zur comdirect Anwendung

- Ausreichende Deckung zum jeweiligen Ausführungstermin

Gerade die Kontodeckung wird in der Praxis häufig unterschätzt. Ein Sparplan kann nur sauber ausgeführt werden, wenn der benötigte Betrag zum Ausführungszeitpunkt zur Verfügung steht.

Schritt 2: Fonds auswählen

Nach der Depotgrundlage folgt die Fondsauswahl. Dieser Schritt ist besonders wichtig, weil der Fonds bestimmt, in welche Anlageklasse, Region, Strategie oder Risikokategorie investiert wird. Ein Fondssparplan ist nur so passend wie der Fonds, der ihm zugrunde liegt.

Bei comdirect können Anleger aus einer großen Auswahl sparplanfähiger Fonds wählen. Zusätzlich gibt es sogenannte Fonds-Specials, bei denen besondere Konditionen gelten können. Maßgeblich sind dabei immer die jeweils aktuellen Angaben auf der comdirect Website und im Preis- und Leistungsverzeichnis.

Bei der Auswahl eines Fonds sollten Anleger insbesondere auf diese Punkte achten:

- Anlageschwerpunkt des Fonds

- Risikoklasse und Schwankungsbreite

- Kosten, insbesondere Ausgabeaufschlag und laufende Kosten

- Fondsgesellschaft und Fondsmanagement

- Nachhaltigkeitskriterien, sofern relevant

- Sparplanfähigkeit bei comdirect

Ein häufiger Fehler besteht darin, nur auf vergangene Wertentwicklungen zu schauen. Diese können zwar interessant sein, sagen aber nichts sicher über die Zukunft aus. Wichtiger ist, dass der Fonds zur eigenen Anlagestrategie, Risikobereitschaft und geplanten Laufzeit passt.

Schritt 3: Sparrate und Ausführung einstellen

Nachdem der Fonds ausgewählt wurde, wird der Sparplan konkret eingerichtet. Hier legen Anleger fest, wie viel regelmäßig investiert werden soll und in welchem Rhythmus die Ausführung erfolgt. Bei comdirect sind unterschiedliche Einstellungen möglich sind.

Zu den wichtigen Parametern gehören:

- Sparrate, also der regelmäßige Anlagebetrag

- Häufigkeit der Ausführung

- Ausführungstag

- Einzugskonto beziehungsweise Verrechnungskonto

- optional eine jährliche Erhöhung der Sparrate

Ausführungen können monatlich, alle 2 Monate, alle 3 Monate, alle 6 Monate oder jährlich erfolgen. Als Ausführungstage werden der 1., 7., 15. oder 23. eines Monats genannt. Dadurch kann der Sparplan gut an die eigene Liquiditätsplanung angepasst werden.

Schritt 4: Fonds-Sparplan aktivieren und zurücklehnen

Nach Eingabe der Daten wird der Sparplan aktiviert. Ab diesem Zeitpunkt läuft die Ausführung automatisiert nach den gewählten Einstellungen. Das bedeutet aber nicht, dass Anleger den Sparplan nie wieder überprüfen sollten.

Nach der Aktivierung sind insbesondere diese Punkte wichtig:

- Überblick über die nächste Ausführung behalten

- Sparrate bei Bedarf anpassen

- Sparplan bei veränderter Situation pausieren

- Sparplan bei Bedarf löschen

- Fondsauswahl regelmäßig strategisch überprüfen

Ein Sparplan ist flexibel, aber er sollte nicht völlig unbeachtet weiterlaufen. Gerade bei langfristigen Anlagezielen ist es sinnvoll, in regelmäßigen Abständen zu prüfen, ob Sparrate, Fonds und Zielsetzung noch zusammenpassen.

Welche Kosten fallen bei einem Fondssparplan bei comdirect an?

Kosten sind bei einem Fondssparplan ein zentraler Punkt. Sie wirken sich direkt auf die Nettorendite aus und sollten deshalb vor der Einrichtung sorgfältig geprüft werden. Es gibt bei comdirect unterschiedliche Konditionen für Depotführung und Sparplanausführung.

Für Depotneukundinnen und -kunden wird die Depotführung in den ersten 3 Jahren ohne Depotführungsentgelt beschrieben. Nach Ablauf der 3 Jahre kann die Depotführung weiterhin ohne Depotführungsentgelt sein, wenn bestimmte Bedingungen erfüllt sind, etwa 2 Trades im Quartal, ein Girokonto oder ein Wertpapiersparplan mit mindestens einer Ausführung im Quartal. Andernfalls wird ein Entgelt von 1,95 Euro pro Monat berechnet.

Bei der Sparplanausführung werden folgende Punkte genannt:

- Mindestens 25 % Discount auf den Ausgabeaufschlag bei Fonds-Sparplanausführungen

- Fonds-Specials ohne comdirect Kaufaufschlag

- zusätzlich können Zuwendungen, Produktkosten und weitere Zuschläge relevant sein

- bei Ausscheiden eines Fonds aus den Fonds-Specials gelten wieder die regulären Konditionen

Wichtig ist dabei: Kostenangaben sollten immer anhand der aktuellen comdirect Konditionen und des jeweiligen Fonds geprüft werden. Gerade bei langfristigen Sparplänen können auch scheinbar kleine Kostenunterschiede über viele Jahre spürbar sein.

comdirect Fonds-Specials: Was bedeutet das?

Die Fonds-Specials sind bei comdirect besonders interessant, weil dort Fonds ohne comdirect Kaufaufschlag bespart werden können. Das bedeutet jedoch nicht automatisch, dass keinerlei Kosten entstehen. Produktkosten, Zuwendungen sowie mögliche Telefon-, Fax- oder Briefzuschläge können weiterhin relevant sein.

Für Anleger ist deshalb wichtig, die Fonds-Specials richtig einzuordnen. Sie können einen Kostenvorteil bieten, ersetzen aber nicht die Prüfung des konkreten Fonds, seiner laufenden Kosten und seiner Anlagestrategie.

Bei Fonds-Specials sollten Anleger besonders prüfen:

- ob der Fonds aktuell tatsächlich Teil der Fonds-Specials ist

- welche laufenden Produktkosten anfallen

- ob der Fonds zur eigenen Strategie passt

- was passiert, wenn der Fonds aus dem Angebot ausscheidet

Bestimmte Depots können von den Sonderkonditionen ausgeschlossen sein können, etwa von Finanzdienstleistern betreute Depots sowie Pure Depots. Auch deshalb ist die konkrete Depotkonstellation immer relevant.

Welche Chancen bietet ein Fondssparplan?

Ein Fondssparplan kann eine sinnvolle Struktur für langfristigen Vermögensaufbau schaffen. Besonders attraktiv ist die Kombination aus regelmäßiger Einzahlung, breiter Streuung und professionellem Fondsmanagement. Anleger müssen nicht jeden Monat neu entscheiden, ob sie investieren möchten, sondern können die Anlage automatisieren.

Typische Chancen eines Fondssparplans sind:

- regelmäßiger Vermögensaufbau mit planbaren Sparraten

- breite Risikostreuung innerhalb des Fonds

- professionelles Fondsmanagement

- flexible Anpassung von Sparrate und Ausführung

- mögliche Teilnahme an langfristigen Kapitalmarktchancen

Gerade bei aktiv gemanagten Fonds besteht das Ziel häufig darin, eine bessere Wertentwicklung als der zugrunde liegende Markt beziehungsweise die Benchmark zu erreichen. Ob dies gelingt, ist jedoch nicht garantiert.

Welche Risiken sollten Anleger kennen?

Fondssparpläne bieten Chancen, sind aber mit Risiken verbunden. Das ist besonders wichtig, weil Sparpläne oft als einfaches Einstiegsprodukt wahrgenommen werden. Einfach in der Bedienung bedeutet jedoch nicht risikolos in der Anlage.

Zu den wesentlichen Risiken gehören:

- Marktschwankungen durch allgemeine Kapitalmarktbewegungen

- Branchenrisiken, wenn Fonds stark auf bestimmte Bereiche setzen

- Unternehmensrisiken innerhalb des Fondsportfolios

- mögliche Verluste bis hin zum erheblichen Kapitalverlust

- bei bestimmten Strategien zusätzliche Risiken durch Derivate

Fondsanteile können also im Wert steigen, aber auch fallen. Anleger sollten deshalb nur Sparraten wählen, die langfristig tragbar sind, und nur Fonds auswählen, deren Risiko sie verstehen.

Was bedeutet Sondervermögen bei Fonds?

Ein wichtiger Punkt bei Fonds ist die rechtliche Struktur als Sondervermögen. Fonds sind gegenüber Insolvenzen der Fondsgesellschaft geschützt, weil das Fondsvermögen getrennt vom Vermögen der Fondsgesellschaft gehalten wird.

Das bedeutet jedoch nicht, dass Fonds risikofrei sind. Der Schutz als Sondervermögen bezieht sich auf die Trennung des Fondsvermögens von der Fondsgesellschaft. Marktverluste, Kursschwankungen oder schlechte Anlageentscheidungen des Fondsmanagements werden dadurch nicht verhindert.

Für Anleger ist deshalb diese Unterscheidung wichtig:

- Sondervermögen schützt vor Insolvenzrisiken der Fondsgesellschaft

- Marktrisiken bestehen weiterhin

- Kursverluste sind weiterhin möglich

- die Fondsstrategie bleibt entscheidend für das Risikoprofil

Sondervermögen ist also ein wichtiger Schutzmechanismus, aber keine Rendite- oder Kapitalgarantie.

Wie viel sollte man monatlich in einen Fondssparplan investieren?

Die passende Sparrate hängt immer von der persönlichen finanziellen Situation ab. Ein Sparplan sollte so gewählt werden, dass er langfristig durchgehalten werden kann. Eine zu hohe Sparrate klingt zunächst ambitioniert, führt aber oft dazu, dass der Sparplan später reduziert oder pausiert werden muss.

Bei der Wahl der Sparrate sollten Anleger insbesondere diese Fragen beantworten:

- Wie viel Geld bleibt nach festen Ausgaben regelmäßig frei verfügbar?

- Wie hoch ist der vorhandene Notgroschen?

- Welches Anlageziel soll erreicht werden?

- Wie lange soll der Sparplan voraussichtlich laufen?

- Welche Schwankungen kann der Anleger aushalten?

Praktisch sinnvoll ist häufig eine Sparrate, die nicht jeden Monat zur Belastung wird. Der Vorteil eines Sparplans liegt gerade darin, langfristig und regelmäßig investieren zu können.

Wie lange sollte ein Fondssparplan laufen?

Fondssparpläne werden typischerweise für mittlere bis lange Anlagehorizonte genutzt. Der Grund ist einfach: Je länger der Zeitraum, desto besser können kurzfristige Marktschwankungen eingeordnet werden. Außerdem entfaltet regelmäßiges Sparen seine Stärke vor allem über längere Zeiträume.

Ein längerer Anlagehorizont kann helfen, folgende Effekte besser zu nutzen:

- regelmäßige Investition über verschiedene Marktphasen

- möglicher Durchschnittskosteneffekt

- längerer Zeitraum für mögliche Wertzuwächse

- bessere Planbarkeit langfristiger Sparziele

Der sogenannte Cost-Average-Effekt bedeutet, dass bei regelmäßigen Einzahlungen zu unterschiedlichen Kursen gekauft wird. Das kann den durchschnittlichen Einstiegspreis glätten. Eine höhere Rendite ist dadurch jedoch nicht garantiert.

Sparplanrechner von comdirect nutzen

Bevor ein Fondssparplan eingerichtet wird, kann ein Rechner helfen, verschiedene Szenarien durchzuspielen. Auf der comdirect Seite zum Fonds-Sparplan steht ein Sparplanrechner beziehungsweise eine Planungsfunktion zur Verfügung, mit der Anleger ein besseres Gefühl für Sparrate, Laufzeit und mögliche Entwicklung bekommen können.

Ein Sparplanrechner ist besonders hilfreich, weil er typische Fragen greifbarer macht:

- Welche Sparrate passt zu meinem Ziel?

- Wie kann sich ein Sparplan über 10, 20 oder 30 Jahre entwickeln?

- Welche Rolle spielt eine angenommene Wertentwicklung?

- Wie stark wirkt sich eine höhere oder niedrigere monatliche Rate aus?

Gerade der Vergleich mehrerer Varianten ist sinnvoll. Anleger sollten nicht nur ein optimistisches Szenario betrachten, sondern auch vorsichtigere Annahmen testen. So entsteht ein realistischeres Bild davon, was ein Fondssparplan leisten kann – und wo seine Grenzen liegen.

comdirect Fonds-Sparplan und Sparplanrechner nutzen

Mit PROfinance Fondssparpläne kostenseitig optimieren

Bei Fondssparplänen spielt die Kostenstruktur eine besonders wichtige Rolle. Denn ein Sparplan läuft oft über viele Jahre oder sogar Jahrzehnte. Ausgabeaufschläge, Kaufaufschläge, laufende Fondskosten und mögliche Vertriebsvergütungen wirken sich dadurch nicht nur einmalig, sondern langfristig auf die Nettorendite aus.

PROfinance kann für Anleger interessant sein, die ihre Fondsanlage nicht nur technisch einrichten, sondern auch wirtschaftlich optimieren möchten. Je nach Fonds, Depotmodell und Konstellation können sich dabei Vorteile ergeben, die besonders bei langfristigen Sparplänen relevant sind.

Über PROfinance können – abhängig von Fonds und Depotstruktur – insbesondere folgende Punkte interessant sein:

- 0 % Ausgabeaufschlag bei vielen Fondsanlagen

- Fonds-Cashback auf Bestandsprovisionen

- Treueprämie für langfristige Fondsbestände

- Bonusprogramm – allein oder im Team nutzbar

- Vermittlerwechsel ohne Depotwechsel, sofern möglich

Gerade bei regelmäßigem Fondssparen kann dieser Unterschied langfristig spürbar sein. Denn jeder Kostenpunkt, der reduziert wird, bleibt grundsätzlich stärker im Anlageprozess erhalten. Wichtig ist aber: Ob und welche Vorteile konkret nutzbar sind, hängt immer vom jeweiligen Fonds und der Depotkonstellation ab.

Für Selbstentscheider ist dieser Punkt besonders relevant. Wer seine Fonds selbst auswählt und keine laufende Anlageberatung benötigt, sollte nicht nur die Fondsauswahl, sondern auch die Konditionen prüfen. So wird aus einem Fondssparplan nicht nur eine regelmäßige Anlage, sondern eine möglichst effizient strukturierte Fondsinvestition.

So wechseln Sie mit Ihrem comdirect Depot zu PROfinance (3 Schritte)

Wenn Sie bereits ein comdirect Depot besitzen, müssen Sie in der Regel kein neues Depot eröffnen. In vielen Fällen genügt ein kostenfreier Betreuer- bzw. Vermittlerwechsel. Ihr Depot bleibt bestehen – ohne neue Depotnummer, ohne Depotumzug und ohne Verkaufszwang für bestehende Fondspositionen.

Der Wechsel ist vor allem für Selbstentscheider interessant, die ihre Fonds weiterhin eigenständig auswählen, aber ihre Konditionen verbessern möchten.

So funktioniert der Wechsel in 3 Schritten:

1. Kostenfreien Vermittler-/Betreuerwechsel beantragen

2. comdirect Depot und Wertpapiere bleiben unverändert bestehen; PROfinance wird als neuer Vermittler hinterlegt

3. Nach erfolgreicher Zuordnung gelten die PROfinance-Sonderkonditionen, zum Beispiel 0 % Ausgabeaufschlag, Treueprämie und Bonusprogramm

So funktioniert der Wechsel: Vermittlerwechsel zu PROfinance für comdirect

So eröffnen Sie ein comdirect Depot über PROfinance

Wenn Sie noch kein comdirect Depot besitzen, können Sie die Depoteröffnung auch direkt über PROfinance starten. Der Ablauf ist online ausgerichtet und führt Schritt für Schritt durch die wichtigsten Angaben.

Der Vorteil: Wenn das Depot über PROfinance eröffnet wird, können die PROfinance-Sonderkonditionen von Beginn an berücksichtigt werden. Das ist besonders relevant, wenn Sie den Fondssparplan langfristig nutzen und Ausgabeaufschläge sowie laufende Rückvergütungen im Blick behalten möchten.

So läuft die Depoteröffnung ab:

1. Online zur Depoteröffnung wechseln: comdirect Depot über PROfinance eröffnen

2. Depotform auswählen, zum Beispiel Einzeldepot oder Gemeinschaftsdepot, und persönliche sowie steuerliche Angaben eintragen

3. Legitimation durchführen, zum Beispiel per VideoIdent oder einem vergleichbaren Verfahren, und Einrichtung des Depots abwarten

Nach erfolgreicher Eröffnung können Anleger – je nach Fonds und Depotkonstellation – von 0 % Ausgabeaufschlag, Treueprämie beziehungsweise Fonds-Cashback und dem PROfinance Bonusprogramm profitieren.

Wichtig ist dabei die Einordnung: PROfinance bietet keine Anlageberatung. Das Modell richtet sich an Selbstentscheider, die Fonds eigenständig auswählen und dabei Wert auf günstige Konditionen legen.

Typische Fehler beim Einrichten eines Fondssparplans

Die technische Einrichtung eines Fondssparplans ist meist einfach. Die eigentlichen Fehler entstehen oft bei den Entscheidungen vor der Einrichtung. Gerade weil Sparpläne langfristig laufen, sollten diese Punkte sorgfältig geprüft werden.

Typische Fehler sind:

- ein Fonds wird nur wegen vergangener Performance ausgewählt

- die Kosten werden nicht ausreichend geprüft

- die Sparrate ist zu hoch und langfristig nicht durchhaltbar

- das Risiko des Fonds passt nicht zum eigenen Anlegertyp

- der Sparplan wird eingerichtet, aber später nie wieder überprüft

Ein Fondssparplan sollte deshalb nicht nur schnell angelegt, sondern bewusst geplant werden. Entscheidend ist die Kombination aus passendem Fonds, realistischer Sparrate, ausreichender Laufzeit und tragbarer Kostenstruktur.

Tipp: Fondssparplan regelmäßig überprüfen, aber nicht ständig verändern

Ein Sparplan lebt von Regelmäßigkeit. Deshalb ist es meist nicht sinnvoll, bei jeder Marktbewegung sofort zu reagieren. Gleichzeitig sollte ein Fondssparplan aber auch nicht über Jahre unbeachtet bleiben. Sinnvoll ist ein Mittelweg: regelmäßig prüfen, aber nicht hektisch umstellen.

Praktisch kann es helfen, den Sparplan einmal jährlich zu überprüfen. Dabei sollten Anleger prüfen, ob der Fonds noch zur Strategie passt, ob die Sparrate realistisch bleibt und ob die Kostenstruktur weiterhin akzeptabel ist. So bleibt der Sparplan langfristig steuerbar, ohne dass kurzfristige Schwankungen zu überstürzten Entscheidungen führen.

Fazit: Fondssparplan bei comdirect strukturiert einrichten und langfristig nutzen

Ein Fondssparplan bei comdirect kann eine sinnvolle Möglichkeit sein, regelmäßig in Investmentfonds zu investieren und langfristig Vermögen aufzubauen. Die große Auswahl sparplanfähiger Fonds, flexible Einstellungen bei Sparrate und Ausführung sowie die Möglichkeit, Sparpläne anzupassen, zu pausieren oder zu löschen, machen das Modell für viele Anleger interessant.

Entscheidend ist jedoch, den Sparplan nicht nur technisch einzurichten. Anleger sollten verstehen, was ein Fondssparplan ist, welche Chancen und Risiken bestehen, wie Kosten wirken und welcher Fonds zur eigenen Strategie passt. Nur dann wird aus einem automatischen Sparplan ein sinnvoller Baustein im Vermögensaufbau.

Besonders wichtig bleibt der Kostenblick. Ausgabeaufschläge, Produktkosten und Depotkonditionen können langfristig erheblichen Einfluss auf die Nettorendite haben. Wer zusätzlich Möglichkeiten wie Fonds-Specials, Kostenrabatte oder PROfinance-Vorteile prüft, kann die wirtschaftliche Struktur seiner Fondsanlage gezielter verbessern.

Unterm Strich gilt: Wer seinen Fondssparplan bei comdirect bewusst einrichtet, realistisch plant und regelmäßig überprüft, schafft eine gute Grundlage für langfristigen Vermögensaufbau mit Fonds.

FAQ: Fondssparplan bei comdirect ausführlich erklärt

Was ist ein Fondssparplan?

Ein Fondssparplan ist ein Wertpapiersparplan, bei dem regelmäßig Geld in einen oder mehrere Investmentfonds investiert wird. Die Bank oder der Broker kauft in den festgelegten Intervallen Fondsanteile und legt diese im Depot ab. Dadurch entsteht ein automatisierter Vermögensaufbau, der mit festen Sparraten und einer langfristigen Strategie verbunden werden kann.

Wie richte ich einen Sparplan bei comdirect ein?

Für einen Fondssparplan benötigen Sie zunächst ein comdirect Depot. Anschließend wählen Sie einen sparplanfähigen Fonds aus, legen Sparrate, Intervall und Ausführungstag fest und aktivieren den Sparplan. Danach wird die Sparrate regelmäßig investiert. Wichtig ist, vor der Aktivierung die Fondsauswahl, Kosten und persönliche Risikotragfähigkeit sorgfältig zu prüfen.

Welche Fonds kann ich bei comdirect besparen?

comdirect bietet eine große Auswahl von über 6.500 sparplanfähigen Fonds. Dazu können Aktienfonds, Rentenfonds, Mischfonds, Dachfonds, Immobilienfonds oder nachhaltige Fonds gehören. Welche Fonds konkret verfügbar sind, lässt sich über die comdirect Fondssuche für sparplanfähige Fonds prüfen.

Ab welcher Sparrate kann ich bei comdirect starten?

Auf der Produktseite wird der Einstieg in Fonds-Sparpläne mit bereits ab 1 Euro monatlich beschrieben. Im comdirect Magazin wird allgemein erklärt, dass Fondssparen ab 25 Euro möglich sein kann. Da Mindestbeträge je nach Angebot, Produkt oder Prozess unterschiedlich dargestellt werden können, sollten Anleger immer die aktuell im Online-Prozess angezeigte Mindestsparrate prüfen.

Welche Ausführungsintervalle sind möglich?

Ausführungen können monatlich, alle 2 Monate, alle 3 Monate, alle 6 Monate oder jährlich erfolgen. Damit lässt sich der Sparplan flexibel an die eigene Liquiditätsplanung anpassen. Gerade monatliche Sparpläne sind beliebt, weil sie gut zu regelmäßigen Einkommen passen.

An welchem Tag wird ein comdirect Fondssparplan ausgeführt?

Als mögliche Ausführungstage sind der 1., 7., 15. oder 23. eines Monats möglich. Dadurch können Anleger den Sparplan so planen, dass die Ausführung zeitlich gut zu Gehaltseingang, Budgetplanung oder anderen regelmäßigen Zahlungen passt.

Welche Kosten fallen bei einem Fondssparplan bei comdirect an?

Beim Fondssparplan können Ausgabeaufschläge, Produktkosten, laufende Fondskosten und gegebenenfalls weitere Entgelte eine Rolle spielen. Es gibt mindestens 25 % Discount auf den Ausgabeaufschlag bei Fonds-Sparplanausführungen. Bei Fonds-Specials kann der comdirect Kaufaufschlag entfallen. Dennoch sollten Anleger immer die konkreten Fondskosten und aktuellen Konditionen prüfen.

Was sind Fonds-Specials bei comdirect?

Fonds-Specials sind ausgewählte Fonds, bei denen kein comdirect Kaufaufschlag anfällt. Das kann für Anleger attraktiv sein, bedeutet aber nicht automatisch, dass die Anlage komplett kostenlos ist. Produktkosten, Zuwendungen und mögliche Zuschläge können weiterhin relevant sein. Außerdem können Sonderkonditionen entfallen, wenn ein Fonds aus dem Fonds-Special-Angebot ausscheidet.

Ist ein Fondssparplan sicher?

Ein Fondssparplan ist nicht risikofrei. Fonds sind zwar als Sondervermögen grundsätzlich getrennt vom Vermögen der Fondsgesellschaft, dennoch unterliegen Fondsanteile Marktschwankungen. Je nach Fondsstrategie können Verluste auftreten, in ungünstigen Fällen auch erhebliche Verluste. Anleger sollten deshalb einen Fonds wählen, dessen Risiko zur eigenen Situation passt.

Wie lange sollte ein Fondssparplan laufen?

Fondssparpläne eignen sich vor allem für mittel- bis langfristige Anlageziele. Je länger der Anlagezeitraum ist, desto besser können kurzfristige Schwankungen eingeordnet werden. Eine feste Mindestlaufzeit gibt es bei vielen Sparplänen nicht, dennoch sollte der Zeithorizont ausreichend lang sein, damit der Sparplan seine Stärken entfalten kann.

Kann ich meinen comdirect Sparplan ändern oder pausieren?

Anleger zeigen ihren Sparplan personalisieren und später anpassen, pausieren oder löschen können. Das macht den Fondssparplan flexibel. Trotzdem sollte jede Änderung bewusst erfolgen und nicht nur auf kurzfristige Marktschwankungen reagieren.

Wie wird ein Fondssparplan besteuert?

Kapitalerträge aus Fonds, etwa Ausschüttungen oder Veräußerungsgewinne, unterliegen in Deutschland grundsätzlich der Kapitalertragsteuer beziehungsweise Abgeltungsteuer, gegebenenfalls zuzüglich Solidaritätszuschlag und Kirchensteuer. Über einen Freistellungsauftrag kann der Sparer-Pauschbetrag genutzt werden. Diese Hinweise ersetzen keine steuerliche Beratung und sollten bei individuellen Fragen mit einem Steuerberater geklärt werden.