Wie Banking-Apps funktionieren und worauf Nutzer bei Sicherheit, Kosten und TAN-Verfahren achten sollten

Das Smartphone ist für viele Menschen längst zur mobilen Bank geworden. Kontostand prüfen, Überweisungen ausführen, Daueraufträge ändern oder Wertpapierdepots verwalten – viele Bankgeschäfte lassen sich heute direkt über eine Mobile-Banking-App erledigen.

Mobile-Banking ist besonders praktisch, weil Bankkunden nicht mehr an den heimischen Computer oder eine Filiale gebunden sind. Wer ein Smartphone oder Tablet mit Internetverbindung nutzt, kann viele Finanzgeschäfte jederzeit und ortsunabhängig durchführen.

Gleichzeitig stellen sich wichtige Fragen: Was ist Mobile-Banking genau? Worin liegt der Unterschied zum Online-Banking? Welche Funktionen bieten Banking-Apps? Welche TAN-Verfahren werden genutzt? Und wie sicher ist Online-Banking auf dem Handy wirklich?

Dieser ausführliche Beitrag erklärt Mobile-Banking einfach und verständlich, zeigt die wichtigsten Funktionen moderner Banking-Apps und ordnet Kosten, Sicherheit und typische Risiken sachlich ein.

Was ist Mobile-Banking einfach erklärt?

Unter Mobile-Banking versteht man die Erledigung von Bank- und Finanzgeschäften über ein mobiles Endgerät. Meist wird dafür eine spezielle Banking-App der eigenen Bank auf dem Smartphone oder Tablet genutzt.

Im weiteren Sinne kann auch Online-Banking über den mobilen Internetbrowser als Mobile-Banking bezeichnet werden. In der Praxis meinen die meisten Nutzer damit jedoch die Verwendung einer Banking-App, die direkt auf dem Mobilgerät installiert ist.

Typische Voraussetzungen für Mobile-Banking sind:

- Smartphone oder Tablet mit Internetverbindung

- Banking-App der eigenen Bank

- Online-Banking-Zugang mit Zugangsdaten

- TAN-Verfahren zur Freigabe von Aufträgen

- Sicheres Mobilgerät mit aktueller Software

Mobile-Banking ist damit eine moderne Form des digitalen Bankings. Es verbindet klassische Kontofunktionen mit mobilen Zusatzfunktionen wie Fotoüberweisung, Push-Mitteilungen oder biometrischer Anmeldung.

Was ist der Unterschied zwischen Mobile-Banking und Online-Banking?

Online-Banking ist der Oberbegriff für Bankgeschäfte, die über das Internet erledigt werden. Früher erfolgte dies überwiegend am PC oder Laptop über den Browser.

Mobile-Banking ist eine spezielle Form des Online-Bankings. Dabei werden Bankgeschäfte über mobile Geräte wie Smartphone oder Tablet durchgeführt, meist über eine App.

| Online-Banking | Mobile-Banking |

|---|---|

| meist über Browser am PC oder Laptop | meist über App auf Smartphone oder Tablet |

| eher stationäre Nutzung | ortsunabhängige Nutzung |

| klassische Banking-Funktionen | zusätzlich mobile Komfortfunktionen möglich |

| Login über Zugangsdaten | häufig zusätzlich mit Fingerabdruck oder Face-ID |

| für längere Sitzungen am Bildschirm geeignet | für schnelle Bankgeschäfte unterwegs geeignet |

In der Praxis überschneiden sich beide Formen zunehmend. Viele Banken bieten heute dieselben Grundfunktionen sowohl im Browser als auch in der App an.

Welche Geräte braucht man fürs Mobile-Banking?

Für Mobile-Banking wird ein mobiles Endgerät benötigt. In den meisten Fällen ist das ein Smartphone, teilweise auch ein Tablet oder eine Smartwatch mit eingeschränkten Banking-Funktionen.

Wichtig ist außerdem, dass das Gerät technisch sicher ist. Dazu gehören aktuelle Betriebssystem-Updates, ein geschützter Gerätezugang und der Download der Banking-App ausschließlich aus offiziellen App-Stores.

Für Mobile-Banking werden typischerweise benötigt:

- Smartphone oder Tablet

- stabile Internetverbindung

- installierte Banking-App

- Zugangsdaten zum Online-Banking

- Freigabe-App oder anderes TAN-Verfahren

- Displaysperre mit PIN, Passwort oder Biometrie

Wer Mobile-Banking nutzt, sollte sein Smartphone ähnlich sorgfältig schützen wie ein klassisches Portemonnaie. Das Gerät wird durch die App zu einem wichtigen Zugangspunkt für Konto, Karten und teilweise auch Wertpapierdepot.

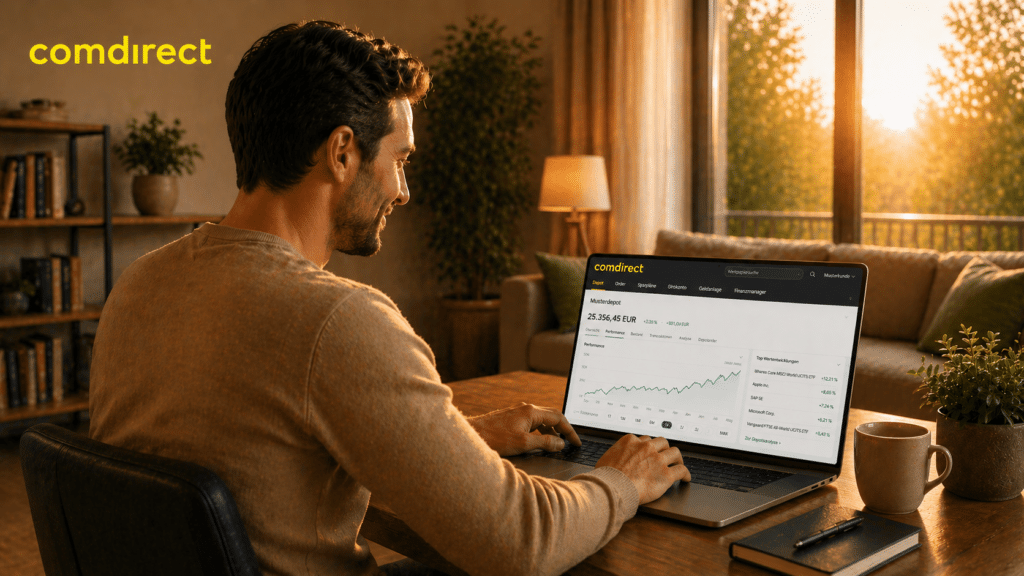

Was kann man mit Mobile-Banking tun?

Mobile-Banking umfasst heute deutlich mehr als nur den schnellen Blick auf den Kontostand. Viele Banking-Apps bieten inzwischen fast alle wichtigen Funktionen, die auch aus dem klassischen Online-Banking bekannt sind.

Je nach Bank können zusätzlich Wertpapierfunktionen, Kartenservices, Push-Nachrichten oder Analysefunktionen integriert sein. Dadurch wird die Banking-App für viele Nutzer zur zentralen Finanzübersicht.

Typische Funktionen von Mobile-Banking sind:

- Kontostand abrufen und Umsätze prüfen

- Überweisungen ausführen

- Daueraufträge einrichten oder ändern

- Karten verwalten oder sperren

- Depotbestand und Wertpapierkurse prüfen

- Wertpapierorders aufgeben

- ETF- und Fondssparpläne verwalten

- Push-Mitteilungen zu Kontobewegungen erhalten

Der genaue Funktionsumfang hängt immer von der jeweiligen Bank und App ab. Besonders Direktbanken und Online-Broker bieten häufig umfangreiche mobile Funktionen für Konto, Depot und Wertpapierhandel.

Grundlegende Funktionen von Mobile-Banking-Apps

Die meisten Mobile-Banking-Apps lassen sich grob in drei Funktionsbereiche einteilen: klassische Kontoführung, Wertpapier- und Depotfunktionen sowie zusätzliche Finanzservices.

Diese Kombination macht moderne Banking-Apps für viele Nutzer besonders praktisch, weil mehrere Finanzbereiche an einem Ort gebündelt werden.

| Bereich | Typische Funktionen |

|---|---|

| Kontoführung | Kontostand, Umsätze, Überweisungen, Daueraufträge, Kartenverwaltung |

| Wertpapierhandel | Depotübersicht, Orderaufgabe, Sparpläne, Watchlisten, Kursinformationen |

| Finanzservices | Push-Mitteilungen, Geldautomatensuche, Haushaltsbuch, Dokumentenpostfach |

| Sicherheit | TAN-Freigabe, biometrische Anmeldung, Gerätebindung, App-Sperre |

Gerade für Anleger kann Mobile-Banking sinnvoll sein, wenn Konto, Depot und Sparpläne regelmäßig überprüft werden sollen. Gleichzeitig sollten Wertpapierentscheidungen nicht überhastet nur wegen der schnellen mobilen Verfügbarkeit getroffen werden.

Wie funktionieren Überweisungen im Mobile-Banking?

Überweisungen gehören zu den wichtigsten Funktionen im Mobile-Banking. Neben der klassischen Standardüberweisung bieten viele Apps zusätzliche Verfahren, die Eingaben vereinfachen und den Vorgang beschleunigen können.

Wichtig bleibt jedoch bei allen Varianten: Die Daten sollten vor der Freigabe sorgfältig geprüft werden. Erst danach wird die Überweisung über das jeweilige TAN-Verfahren oder eine Freigabe-App bestätigt.

Fotoüberweisung: Bei der Fotoüberweisung fotografiert der Nutzer eine Rechnung, einen Überweisungsträger oder einen GiroCode mit dem Smartphone. Die App erkennt relevante Daten wie IBAN, Empfänger, Betrag und Verwendungszweck automatisch. Vor der Freigabe sollten alle Angaben sorgfältig kontrolliert werden.

Chat-Überweisung: Die Chat-Überweisung funktioniert ähnlich wie das Schreiben einer Nachricht. Der Nutzer wählt einen Empfänger aus den Kontakten aus, gibt Betrag und optional einen Verwendungszweck ein und bestätigt den Auftrag anschließend über das Sicherheitsverfahren der Bank.

Sprachüberweisung: Einige Banking-Apps ermöglichen Überweisungen per Spracheingabe. Dabei nennt der Nutzer beispielsweise Betrag und Empfänger. Auch hier wird die Überweisung nicht einfach ungeprüft ausgeführt, sondern muss vor dem Absenden kontrolliert und freigegeben werden.

Sprachüberweisung über Assistenten: Teilweise können Sprachassistenten wie Google Assistant eingebunden werden. Dabei gelten zusätzliche Voraussetzungen, etwa die Verknüpfung mit dem Konto und die abschließende Prüfung in der Banking-App.

Mobile Überweisungsverfahren erhöhen vor allem den Komfort. Sie ersetzen jedoch nicht die Pflicht, Empfänger, Betrag und Verwendungszweck vor der Freigabe genau zu prüfen.

Das TAN-Verfahren im Mobile-Banking

Auch beim Mobile-Banking werden Überweisungen und andere sicherheitsrelevante Aufträge in der Regel durch ein zusätzliches Freigabeverfahren geschützt. Diese zweite Sicherheitsstufe ist ein wichtiger Bestandteil der Zwei-Faktor-Authentifizierung.

Welche TAN-Verfahren verfügbar sind, hängt von der jeweiligen Bank ab. Häufig werden App-basierte Verfahren genutzt, teilweise auch SMS-TAN oder spezielle Verfahren für den Wertpapierhandel.

Wichtige TAN-Verfahren im Überblick:

- photoTAN: Freigabe über eine separate photoTAN-App oder ein entsprechendes Gerät

- mobileTAN: TAN-Versand per SMS auf das Mobiltelefon

- Session-TAN: Freigabe für mehrere Wertpapiertransaktionen innerhalb einer Sitzung

- App2App-Freigabe: schnelle Bestätigung zwischen Banking-App und Freigabe-App

Beim photoTAN-Verfahren erfolgt die Freigabe häufig direkt zwischen Banking-App und Freigabe-App auf dem Smartphone. Die mobileTAN wird dagegen per SMS versendet, während die Session-TAN vor allem im Wertpapierhandel genutzt werden kann.

Wie teuer ist Online-Banking mit dem Smartphone?

Die meisten Banken stellen ihre Mobile-Banking-Apps kostenlos zur Verfügung. Der Download im App Store oder bei Google Play ist daher in vielen Fällen kostenfrei.

Trotzdem können indirekte Kosten entstehen. Diese hängen nicht zwingend von der Banking-App selbst ab, sondern vom Konto, vom Mobilfunktarif oder vom verwendeten TAN-Verfahren.

Mögliche Kosten im Zusammenhang mit Mobile-Banking sind:

- Kontoführungsgebühren des Girokontos

- Datenübertragungskosten des Mobilfunkvertrags

- SMS-Kosten bei mobileTAN-Verfahren

- Orderkosten bei Wertpapiergeschäften

- Depotgebühren je nach Anbieter

Mobile-Banking selbst ist also häufig kostenlos nutzbar. Entscheidend sind jedoch die Konditionen des jeweiligen Bankprodukts und mögliche Zusatzkosten bei Transaktionen oder Wertpapiergeschäften.

Wie sicher ist Online-Banking auf dem Handy?

Moderne Mobile-Banking-Apps nutzen hohe Sicherheitsstandards. Dazu gehören verschlüsselte Datenübertragung, Gerätebindung, starke Kundenauthentifizierung und zusätzliche Freigabeverfahren.

In vielen Fällen kann Banking per App sogar sicherer sein als die Nutzung über einen beliebigen Browser, weil die App häufig an ein bestimmtes Gerät gebunden ist und zusätzliche Sicherheitsfunktionen wie Fingerabdruck oder Gesichtserkennung unterstützt.

Wichtige Sicherheitsbausteine sind:

- verschlüsselte Datenübertragung

- Zwei-Faktor-Authentifizierung

- biometrische Anmeldung

- Gerätebindung

- separate Freigabe von Transaktionen

- automatische Sicherheitsprüfungen der App

Die technische Sicherheit ist jedoch nur ein Teil des Schutzes. Entscheidend bleibt auch das Verhalten des Nutzers, insbesondere beim Umgang mit Passwörtern, TANs und verdächtigen Nachrichten.

Welche Risiken gibt es beim Mobile-Banking?

Das größte Risiko beim Mobile-Banking entsteht häufig nicht durch die Banking-App selbst, sondern durch Betrugsversuche und unsichere Nutzung. Besonders verbreitet sind Phishing, gefälschte SMS, manipulierte Links oder Schadsoftware.

Kriminelle versuchen dabei, Zugangsdaten oder Freigaben zu erschleichen. Nutzer sollten deshalb niemals Banking-Zugangsdaten über Links aus E-Mails oder SMS eingeben.

Typische Risiken beim Mobile-Banking sind:

- Phishing über E-Mails, SMS oder Messenger

- Schadsoftware auf unsicheren Geräten

- öffentliche WLAN-Netzwerke

- gefälschte Banking-Apps

- gestohlene Zugangsdaten

- unsichere Passwörter

- Verlust des Smartphones

Wer Mobile-Banking nutzt, sollte deshalb besonders sorgfältig mit Zugangsdaten umgehen und verdächtige Nachrichten nicht öffnen oder anklicken.

Wichtige Sicherheitstipps für Mobile-Banking

Mobile-Banking kann sehr sicher genutzt werden, wenn grundlegende Schutzmaßnahmen beachtet werden. Viele dieser Maßnahmen lassen sich direkt am Smartphone einstellen.

Besonders wichtig sind regelmäßige Updates, eine sichere Displaysperre und der Download der App ausschließlich aus offiziellen Quellen.

- Displaysperre aktivieren mit PIN, Passwort, Fingerabdruck oder Gesichtserkennung

- Betriebssystem aktuell halten und Updates zeitnah installieren

- Banking-App nur aus offiziellen Stores laden

- Keine gerooteten oder gejailbreakten Geräte nutzen

- Öffentliche WLAN-Netze vermeiden

- PINs und TANs niemals auf dem Gerät speichern

- Verdächtige Nachrichten ignorieren und nicht auf Links klicken

- Push-Mitteilungen aktivieren, um Kontobewegungen schneller zu erkennen

- Nach Nutzung aktiv ausloggen

Diese Maßnahmen reduzieren viele typische Risiken erheblich. Absolute Sicherheit gibt es jedoch auch beim Mobile-Banking nicht, weshalb ein aufmerksamer Umgang mit App, Gerät und Zugangsdaten wichtig bleibt.

Welche Vorteile und Nachteile hat Mobile-Banking?

Mobile-Banking bietet viele praktische Vorteile, ersetzt aber nicht in jeder Situation das klassische Online-Banking oder persönliche Beratung. Besonders bei komplexeren Finanzentscheidungen kann ein größerer Bildschirm oder eine sorgfältigere Vorbereitung sinnvoll sein.

Die folgende Tabelle zeigt die wichtigsten Vor- und Nachteile im Überblick.

| Vorteile | Nachteile |

|---|---|

| Bankgeschäfte jederzeit und ortsunabhängig möglich | Abhängigkeit vom Smartphone |

| Schneller Zugriff auf Kontostand und Umsätze | Internetverbindung erforderlich |

| Komfortfunktionen wie Fotoüberweisung | Risiko durch Phishing und Betrugsversuche |

| Push-Mitteilungen bei Kontobewegungen | Geräteverlust kann problematisch sein |

| Mobile Depot- und Sparplanverwaltung möglich | Wertpapierentscheidungen können vorschnell getroffen werden |

Für viele Nutzer überwiegen im Alltag die Vorteile. Wichtig bleibt jedoch, Mobile-Banking bewusst und sicher zu verwenden.

Für wen eignet sich Mobile-Banking?

Mobile-Banking eignet sich vor allem für Menschen, die ihre Finanzen flexibel und ortsunabhängig verwalten möchten. Besonders praktisch ist es für Nutzer, die regelmäßig Kontobewegungen prüfen, Überweisungen ausführen oder ihre Karten direkt über die App verwalten möchten.

Auch Anleger können von mobilen Depotfunktionen profitieren, sollten Wertpapierentscheidungen aber nicht ausschließlich spontan aus der App heraus treffen.

Mobile-Banking eignet sich besonders für:

- Berufstätige mit wenig Zeit für Filialbesuche

- Reisende mit Bedarf an mobilem Kontozugriff

- Online-Banking-Nutzer, die mehr Flexibilität wünschen

- Anleger, die Depot und Sparpläne regelmäßig prüfen möchten

- Familien, die Kontobewegungen schnell kontrollieren wollen

- Selbstständige mit vielen Zahlungsvorgängen

Weniger geeignet ist Mobile-Banking für Nutzer, die mit Smartphone-Sicherheit unsicher sind oder Zugangsdaten leichtfertig speichern und weitergeben.

PROfinance für digital orientierte Selbstentscheider

Viele Anleger nutzen digitale Bank- und Depotfunktionen heute nicht nur für Überweisungen, sondern auch für Fonds, ETFs und langfristigen Vermögensaufbau. Gerade bei eigenständig verwalteten Fondsdepots spielen neben Bedienkomfort auch Kosten, Ausgabeaufschläge und langfristig effiziente Konditionen eine wichtige Rolle.

Über PROfinance können Selbstentscheider verschiedene Konditionsvorteile rund um Fondsanlagen und langfristigen Vermögensaufbau nutzen.

- 0 % Ausgabeaufschlag bei allen Fonds

- Fonds-Cashback auf Bestandsprovisionen

- Treueprämien für langfristige Fondsbestände

- Bonusprogramm alleine oder im Team

- günstige Konditionen für Fondsanleger

- Vermittlerwechsel ohne Depotübertrag möglich

- keine zusätzlichen Kosten durch den Vermittlerwechsel

Das Modell richtet sich insbesondere an Anleger, die ihre Investmententscheidungen eigenständig treffen und gleichzeitig langfristig auf effiziente Konditionen achten möchten.

Tipp: Mobile-Banking regelmäßig mit einem Sicherheitscheck verbinden

Mobile-Banking ist besonders bequem, sollte aber regelmäßig mit einem kurzen Sicherheitscheck verbunden werden. Dazu gehört, App-Version, Gerätesperre, TAN-Verfahren und Benachrichtigungseinstellungen zu prüfen.

Besonders sinnvoll ist es, Push-Mitteilungen für Kontobewegungen zu aktivieren. So fallen ungewöhnliche Buchungen schneller auf und können zeitnah mit der Bank geklärt werden.

Wer Mobile-Banking zusätzlich für Wertpapiergeschäfte nutzt, sollte außerdem vermeiden, impulsiv auf kurzfristige Kursbewegungen zu reagieren. Gerade bei Fonds, ETFs und langfristigen Sparplänen bleibt eine ruhige Strategie oft wichtiger als schnelle App-Verfügbarkeit.

Fazit: Mobile-Banking macht Bankgeschäfte flexibler, erfordert aber Sicherheitsbewusstsein

Mobile-Banking ermöglicht es, Bankgeschäfte bequem per Smartphone oder Tablet zu erledigen. Nutzer können Kontostände prüfen, Überweisungen ausführen, Daueraufträge verwalten, Karten steuern und teilweise auch Wertpapierdepots mobil bedienen.

Der Unterschied zum klassischen Online-Banking liegt vor allem in der mobilen Nutzung per App und zusätzlichen Komfortfunktionen wie Fotoüberweisung, Push-Mitteilungen oder biometrischer Anmeldung.

Technisch arbeiten moderne Banking-Apps mit hohen Sicherheitsstandards. Dennoch bleiben Phishing, unsichere Geräte und unachtsamer Umgang mit Zugangsdaten wichtige Risiken.

Wer Mobile-Banking nutzt, sollte deshalb auf sichere Geräte, aktuelle Software, starke Zugangsdaten und sorgfältige Prüfung aller Transaktionen achten. Dann kann Mobile-Banking eine komfortable und zeitgemäße Ergänzung zum klassischen Online-Banking sein.

FAQ: Häufige Fragen zu Mobile-Banking ausführlich erklärt

Was ist Mobile-Banking einfach erklärt?

Mobile-Banking bedeutet, Bankgeschäfte über ein mobiles Gerät wie Smartphone oder Tablet zu erledigen. Meist wird dafür eine Banking-App der eigenen Bank genutzt. Nutzer können damit Kontostände prüfen, Überweisungen durchführen, Karten verwalten oder auch Depotfunktionen nutzen.

Was ist der Unterschied zwischen Mobile-Banking und Online-Banking?

Online-Banking ist der allgemeine Begriff für Bankgeschäfte über das Internet. Mobile-Banking ist eine spezielle Form davon und erfolgt über Smartphone oder Tablet, meistens per App. Dadurch ist Mobile-Banking stärker auf Nutzung unterwegs, schnelle Bedienung und mobile Zusatzfunktionen ausgerichtet.

Welche Funktionen bietet eine Mobile-Banking-App?

Typische Funktionen sind Kontostandsabfragen, Umsatzübersichten, Überweisungen, Daueraufträge, Kartenverwaltung, Push-Mitteilungen und Dokumentenpostfach. Viele Apps bieten zusätzlich Depotübersicht, Wertpapierhandel, Sparplanverwaltung oder Watchlisten.

Was ist eine Fotoüberweisung?

Bei einer Fotoüberweisung fotografiert der Nutzer eine Rechnung, einen Überweisungsträger oder einen GiroCode. Die App liest relevante Angaben wie IBAN, Betrag und Verwendungszweck automatisch aus. Vor dem Absenden müssen die Daten geprüft und freigegeben werden.

Welche TAN-Verfahren gibt es im Mobile-Banking?

Häufig genutzt werden photoTAN, mobileTAN, App-Freigabe und teilweise Session-TAN für den Wertpapierhandel. Welche Verfahren verfügbar sind, hängt von der jeweiligen Bank ab. Wichtig ist, dass Transaktionen über einen zweiten Faktor abgesichert werden.

Wie teuer ist Online-Banking mit dem Smartphone?

Die Banking-App selbst ist bei vielen Banken kostenlos. Kosten können jedoch über das Kontomodell, SMS-TAN, Mobilfunkdaten, Depotgebühren oder Wertpapiertransaktionen entstehen. Deshalb sollten Nutzer die Konditionen ihrer Bank genau prüfen.

Wie sicher ist Online-Banking auf dem Handy?

Mobile-Banking kann sehr sicher sein, wenn App, Gerät und Nutzerverhalten stimmen. Moderne Apps nutzen Verschlüsselung, Gerätebindung und Zwei-Faktor-Authentifizierung. Risiken entstehen vor allem durch Phishing, unsichere Geräte oder leichtfertigen Umgang mit Zugangsdaten.

Ist Banking per App sicherer als per Browser?

Banking per App kann Vorteile haben, weil die App häufig an ein bestimmtes Gerät gebunden ist und biometrische Anmeldung unterstützt. Trotzdem hängt die Sicherheit stark davon ab, ob das Smartphone geschützt ist und keine verdächtigen Links oder Apps genutzt werden.

Was ist die größte Gefahr beim Mobile-Banking?

Eine der größten Gefahren ist Phishing. Dabei versuchen Betrüger, über gefälschte E-Mails, SMS oder Webseiten an Zugangsdaten oder Freigaben zu gelangen. Nutzer sollten niemals Zugangsdaten über Links aus Nachrichten eingeben.

Kann man mit Mobile-Banking auch Wertpapiere handeln?

Ja, viele Banken und Broker ermöglichen inzwischen Wertpapierhandel über die App. Anleger können Depotbestände prüfen, Wertpapierorders aufgeben oder Sparpläne verwalten. Gerade bei kurzfristigen Kursbewegungen sollten Entscheidungen jedoch nicht überstürzt getroffen werden.

Für wen eignet sich Mobile-Banking besonders?

Mobile-Banking eignet sich für Nutzer, die ihre Bankgeschäfte flexibel und ortsunabhängig erledigen möchten. Besonders praktisch ist es für Berufstätige, Reisende, Familien, Selbstständige und Anleger, die ihre Konten oder Depots regelmäßig mobil prüfen möchten.

Wie kann ich Mobile-Banking sicherer nutzen?

Wichtig sind eine sichere Displaysperre, regelmäßige Updates, der Download der Banking-App aus offiziellen Stores, der Verzicht auf öffentliche WLAN-Netze und ein vorsichtiger Umgang mit E-Mails oder SMS. Zugangsdaten und TANs sollten niemals ungeschützt gespeichert werden.